Visa signatur

i7-12700K - Asus Z690-Plus D4 - Asus GeForce TUF OC 3080 - Corsair HX850 // Acer LG OLED42C2 // Intel NUC NUC5i3RYH // Synology DS214play // Synology DS1019+ // Ipad Pro 11" // Macbook Pro late 2016 samt Macbook Pro 14" 2021

i7-12700K - Asus Z690-Plus D4 - Asus GeForce TUF OC 3080 - Corsair HX850 // Acer LG OLED42C2 // Intel NUC NUC5i3RYH // Synology DS214play // Synology DS1019+ // Ipad Pro 11" // Macbook Pro late 2016 samt Macbook Pro 14" 2021

Intel Core i7-12700F | NH-U12S chromax.black | MSI GeForce RTX 2070 ARMOR | Ballistix Sport DDR4 2400MHz 16GB RED | ASUS Prime H670-PLUS D4 | LG 27GL83A-B

Intel Core i7-12700F | NH-U12S chromax.black | MSI GeForce RTX 2070 ARMOR | Ballistix Sport DDR4 2400MHz 16GB RED | ASUS Prime H670-PLUS D4 | LG 27GL83A-B

"When I get sad, I stop being sad and be awsome instead, true story."

Citera om du vill ha svar, hjälpte jag dig, gilla svaret!

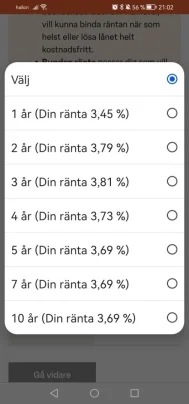

Felkod40

Intel i5 12600k OC 5.2GHz | Arctic Freezer II 240 | MSI Pro Z690 A | 2x 16Gb Corsair LPX 3200MHz | Asus Tuf 4070 Ti | Corsair Rm850x V3 | 2x 1Tb Samsung 980 m2 | 7x Noctua A14x25

Citera om du vill ha svar, hjälpte jag dig, gilla svaret!

Felkod40

Macbook Pro 14"

10Gb internet 🙌

Antec P280 | Corsair RM750x | ASUS ROG Crosshair VIII Dark Hero | Ryzen 9 5900X | G.Skill Trident Z RGB 3200MHz CL14 @3600MHz CL16 2x16GB | ASUS RTX 3080 TUF OC | WD SN850 1TB | Samsung 970 Pro 1TB | Samsung 860 Pro 1TB | Samsung 850 Pro 1TB | Samsung PM863a 3.84TB | Sound Blaster Z | 2x ASUS PG279Q

Ryzen 5 5600, Geforce 1080

Det finns bara två sorters hårddiskar: de som har gått sönder och de som skall gå sönder.

Macbook Pro 14"

10Gb internet 🙌

Copyright © 1999–2024 Geeks AB. Allt innehåll tillhör Geeks AB.

Citering är tillåten om källan anges.